泰国新增产能开展17/18榨季压榨?

随着2016/17榨季已经过半,市场关注焦点逐渐放到下榨季。由于干旱,近两个榨季甘蔗产量不足9,500万吨,但2017/18榨季或超过1亿吨。对此,市场持有较高期待。

然而,受巴西威胁泰国食糖扶持政策的影响,尽管下榨季压榨工作仍可进行,但泰国方面长期扩建计划的实施前景仍引发质疑。

除非能找到解决问题方案,否则泰国糖业加大产能投入的做法值得怀疑。

16/17榨季压榨情况与下榨季预期

虽然泰国已经新增两家糖厂开始榨糖,但已不太可能超过2015/16榨季的产量。事实上,尽管产能不断提升,但日榨产能仍无法打破2014/15榨季的纪录。

Rajburi公司旗下糖厂在圣诞节前不久迎来了第一批压榨的甘蔗,Thai Roong Ruang公司在碧差汶省的糖厂在1月初开工。至此,泰国开榨糖厂达54家。

然而,受恶劣天气影响,甘蔗产量或远低于1亿吨,仍将低于预期。

根据该国发展现状和2016/17榨季配额分配情况,糖产量估计为970万吨,较上年的980万吨有所下降。

就目前的压榨情况来看,仍难以赶上榨季之初因延期开榨而落后的压榨进度。厄尔尼诺引发的干旱也阻碍了甘蔗的正常生长。等到12月初,业界人士希望甘蔗生长情况能有所恢复。

虽然2016/17榨季市场预期不甚乐观,但适宜的天气条件有利于甘蔗生长,或在2017/18榨季带来好收成,不排除创下产量新高的可能。

食糖政策改革迫在眉睫

泰国甘蔗食糖协会办公室(OCSB)行政主管称,泰国将在2017年年底停止发放食糖生产补贴,并且降低对国内糖价的管控。

巴西2016年3月在世界贸易组织质疑泰国,称泰国向食糖生产商发放补贴,引发全球糖价下跌。

该主管称,根据新政策相关规定,泰国国内糖价不受农业部管控。其并称,这些政策改变将在年底甘蔗压榨工作开始时生效。

OCSB消息称,泰国将取消现行食糖生产商和蔗农七三分成的获利分配制度,食糖生产商要求同时取消相应的定额分配制,上调国内糖价。

泰国政府根据1984年颁布的《甘蔗食糖法案》调控国内糖市。其中包括以下几大要素:生产定额分配制、获利分配制、规定的国内糖价、税收资助甘蔗补贴体系。并且泰国食糖政策在A类配额糖、B类配额糖和C类配额糖中还有所区分。

A类配额糖指的是每年分配用于国内消费的糖,现有260万吨,食糖生产商必须按规定价格出售。2008年5月以来,A类配额精糖出厂价定为19泰铢/千克(折合24美分/磅)。白糖零售价(含增值税)为21.85泰铢/千克(折合28美分/磅),精糖零售价为22.85泰铢/千克(折合30美分/磅)。除增值税外,泰国政府还额外征收5泰铢/千克(6美分/磅)的国内食糖销售税,来承担甘蔗价格补贴计划的支出。

B类配额糖每年80万吨,用于出口国外市场。政府、生产商和蔗农三方联合进行估产和定价。三方制制定“甘蔗初步测算价”,生产商按此价格支付蔗农收购甘蔗。提前支付的数目(甘蔗初步测算价)不得少于估产的80%。

政府、生产商和蔗农在榨季结束(通常在10月初)后再次会面,讨论“甘蔗最终定价”。该价格将根据实际产量和全球糖价来制定。

如果甘蔗最终定价高于初步测算价,生产商向蔗农付清差价;如果最终定价低于初步测算价,蔗农则无需补还差价,政府将启动甘蔗食糖基金(CSF)补偿生产商。这种补偿制度还为蔗农提供两者之间的价差补贴。

由于通过监测所有出口糖价格来制定最终定价太过费劲,负责召集政府、生产商和蔗农三方代表会面的泰国甘蔗食糖公司(TCSC)每年会拿出80万吨糖作为标准。

B类配额糖由生产商根据其生产规模提供,其中一半由TCSC进行招标出售,另一半直接售给B类配额糖的生产商。两大部分糖的销售均价决定支付给蔗农的“甘蔗最终收购价”。

C类配额糖从严格意义上来说并不指某类配额糖,指的是剩余的出口糖,对数量没有严格的界定。

根据获利分配制度有关规定,蔗农可拿到食糖(或糖浆)出口内销利润的70%,且所分担的成本和税负更低,而生产商只能拿到剩下的30%。

为了维持国内市场高糖价的局面,食糖国际贸易出入境保护级别也很高。根据最惠国待遇有关规定,泰国食糖关税为3,000泰铢/吨(折合100美元/吨)。

泰国食糖行业运营模式的目的在于结合受保护且可获利的内销糖和不一定可获利的出口糖两者所得的收入。从内销的角度来看,这种运营模式还是很奏效的。举例来说,假如行业能够负担食糖内销所花费的固定成本,那么食糖出口除去可变成本之外能够创汇。

泰国若要废除现行食糖定额分配制度,政府每年应为内销留足“缓冲库存”以防食糖短缺,间接地也可调控国内糖价。

发展计划仍保持不变?

泰国甘蔗食糖协会数据显示,2016年9月泰国政府同意新建25家糖厂,使得未来五年内国内糖厂数量增至79家。同时还通过了17项扩建计划。

仅在数月之后,泰国政府宣布另一项计划,未来十年内政府和私营企业将共同投资约4,000亿泰铢(约合113亿美元),在罗勇和孔敬省开展生物经济项目,将木薯和甘蔗转化为高附加值产品。

泰国副总理颂吉称,该计划第一阶段将在2017/18榨季启动实施,投资约510亿泰铢。该计划将在未来十年内每年提升木薯产值1,000亿泰铢,提升甘蔗产值3,000亿泰铢。

泰国能源部部长阿南哒蓬介绍该项目将包括生物燃料、生化药剂、未来新型食品、饲料和生物药品等。生物燃料项目基于已开始研发一段时间,可率先开展。

这些举措可成为泰国政府壮大食糖行业发展、提升食糖加工副产品产量,以支撑高附加值产业发展计划中的部分内容。

泰国经济增长目标有所改变的迹象在今年年初早有显现。泰国政府在其十年发展规划中,计划扩增甘蔗种植面积,由现有的1000万rai(约为160万公顷),增至1600万rai(约为256万公顷)。政府鼓励稻农种植利润更高的经济作物如甘蔗,因而甘蔗种植面积或因改种而有所扩大。

然而,即使2016年大米价格疲软,泰国政府也未能实现少种水稻的初衷。最初水稻产量目标为2700万吨,而最终产量为3000万吨。

如果由于放松甘蔗价格管控而造成蔗价下跌,那么水稻减产计划的实施将进一步放缓。

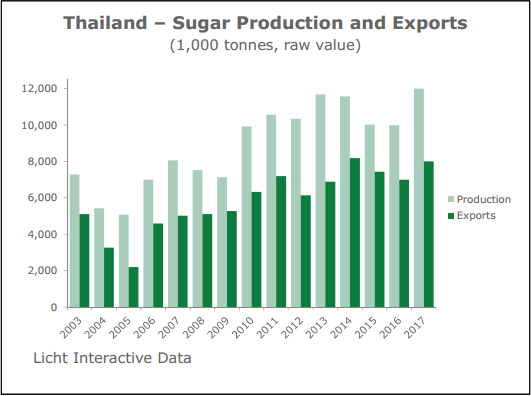

泰国糖产量与出口量(1000吨,原糖值)

澳大利亚在亚洲市场叫板泰国?

泰国生产商自2015年实行区域贸易优惠制以来,从中获利不少。这有助于泰国糖较巴西和澳大利亚同类产品在印尼市场中更具竞争力。

印尼是继中国之后的全球第二大原糖进口国。由于泰国原糖进口关税为5%,而为8%,因此印尼更青睐泰国糖。

今年2月,印尼政府同意澳大利亚原糖进口关税同样降至5%,这一举措使得每吨原糖进口可便宜23美元。

澳大利亚种植者游说团体CANEGROWERS主席称,过去两年关税过高使得澳大利亚原糖对印尼出口量由原来的每年100万吨降至20万吨。

市场预期分析

从产量上看,泰国糖产业发展在2017/18榨季将大有改观。同时,食糖远期曲线显示下一阶段价格将更低。

因此,新出台的甘蔗价格机制是否奏效将立见分晓。如果政府在停止实施甘蔗补贴这件事上动真格,下榨季甘蔗市场的吸引力将有所下降。

这可能导致2018/19榨季甘蔗种植面积低于预期。不过,一切还得看糖业改革计划中的详细内容,而巴西政府仍坚持认为在全球糖价普遍低迷之际,泰国政府应停止补助蔗农。

因此,最终改革计划出台之时,有必要对泰国经济发展计划进行重新评估。

即使泰国能够避免世界贸易组织对其糖业发展的调查,仍需政府为此付出代价,而该国行业扩展计划或亦存变数。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07