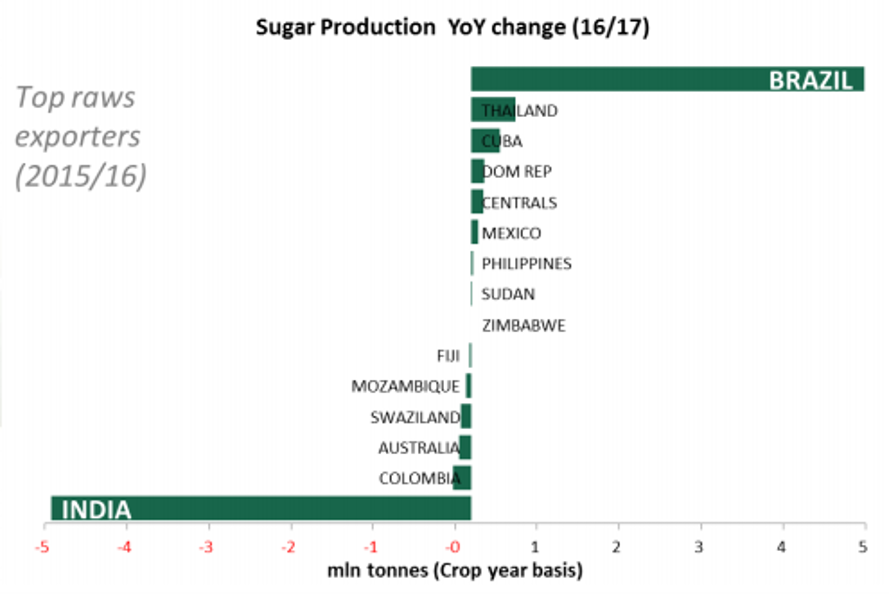

全球糖产量:16/17年度的变化

由于巴西的增产被印度所抵消,全球产量并没有出现净增长

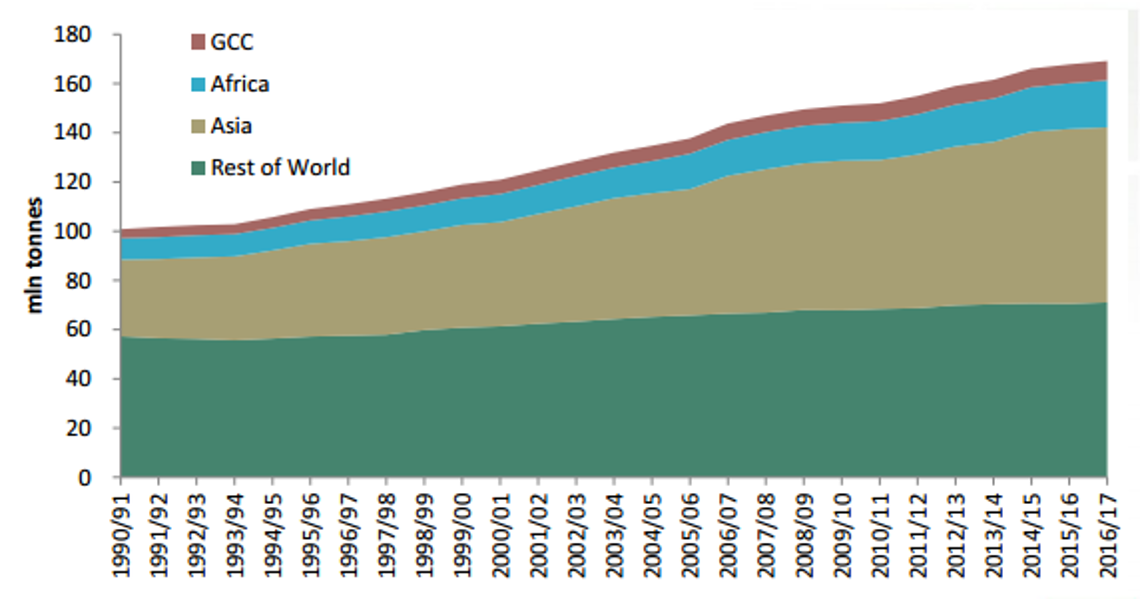

全球消费量:持续增长

主要增长来自非洲、中东和亚洲;其余地区基本持平

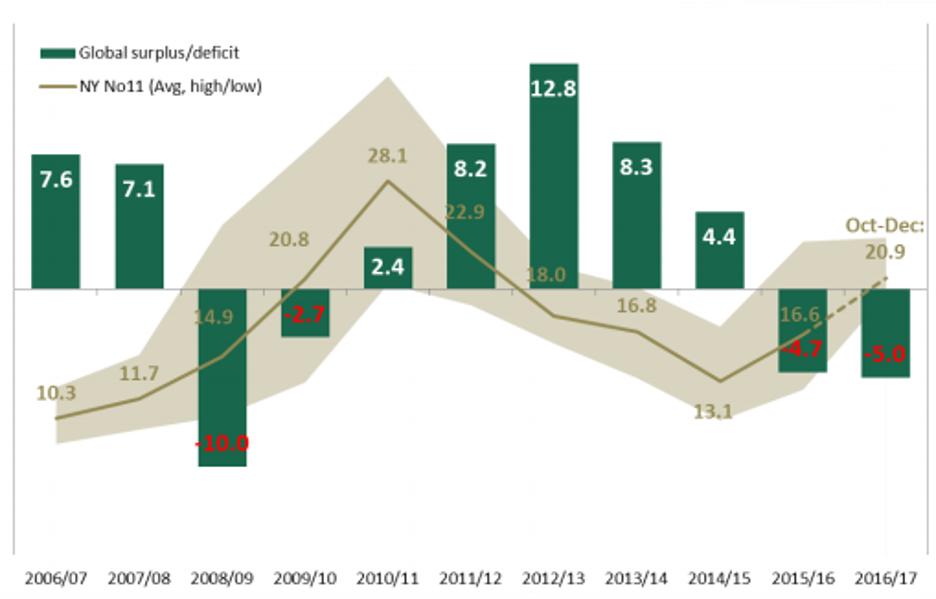

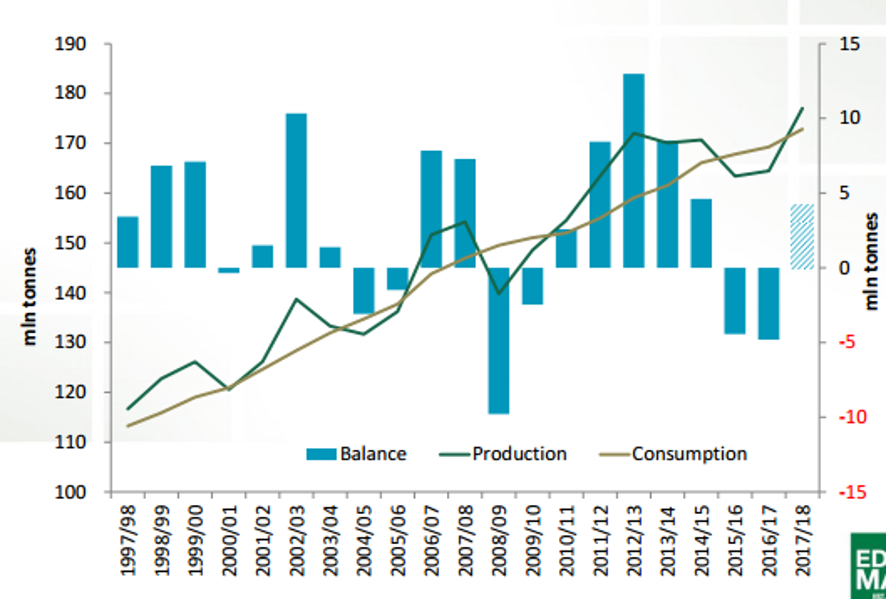

全球平衡表:2016/17年度缺口再现

全球糖市正处于连续两年的供应缺口当中

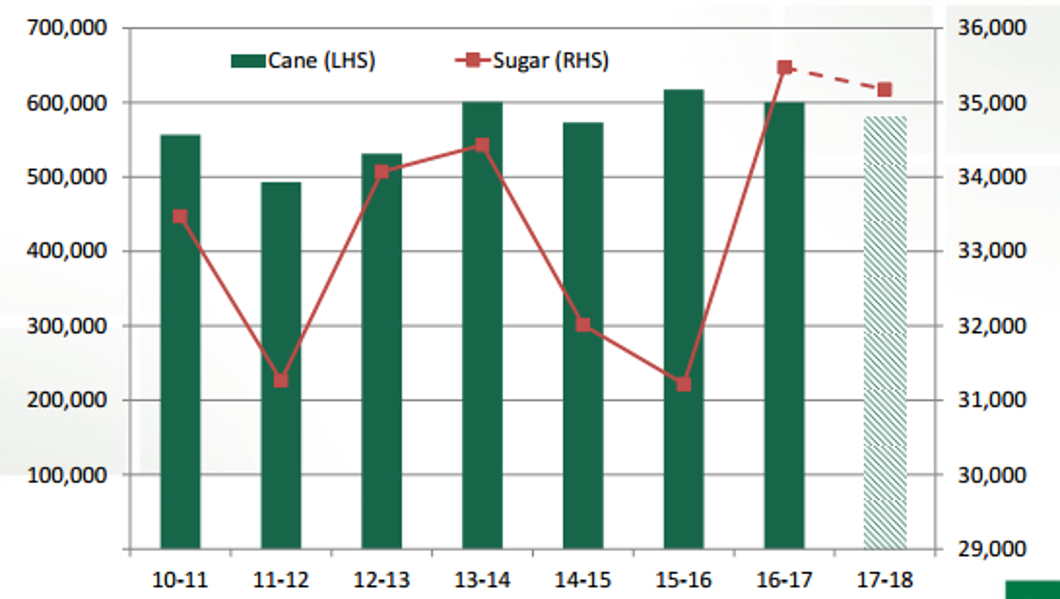

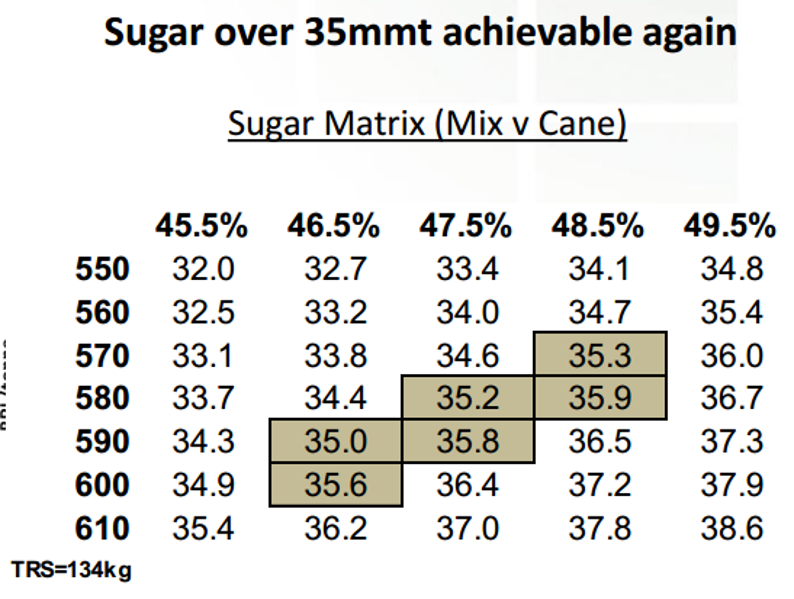

巴西中南部:16/17年度糖产量创新高

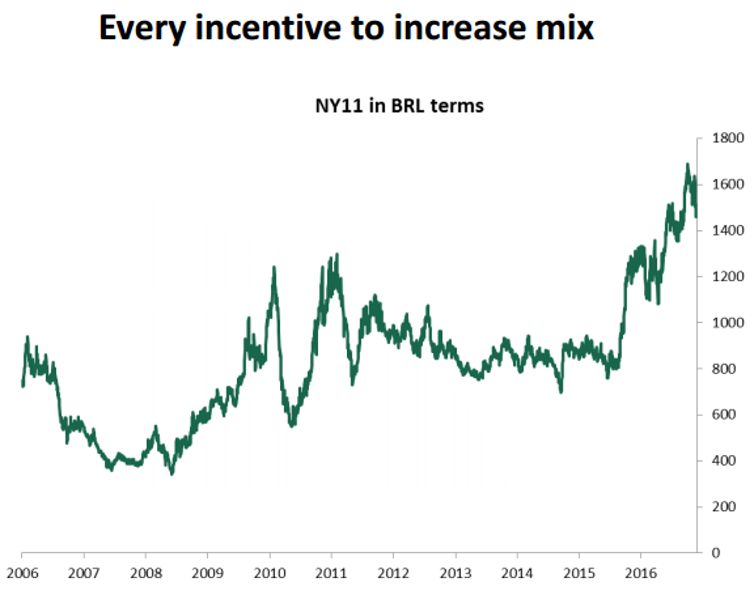

增产主要得益于制糖比提高,并非甘蔗产量的增加

巴西中南部17/18榨季产量引关注

宿根蔗和老龄化甘蔗减少,制糖比对产量的调节作用明显

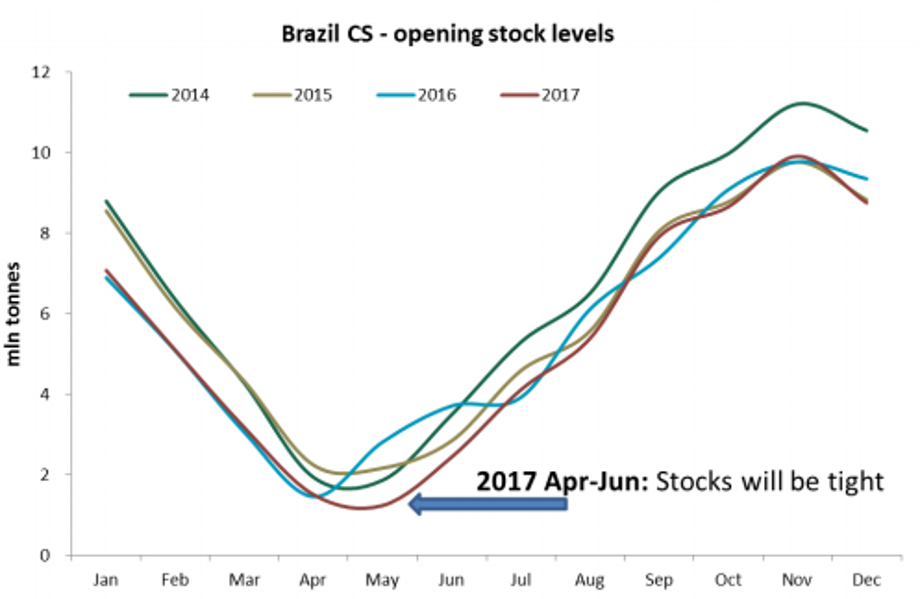

4/5月巴西中南部库存将出现萎缩

印度:季风降雨良好,但来得太晚

马邦甘蔗量下滑导致全国产量减少

印度:缺口将导致白糖贸易流紧缩

在国内供应紧缩的影响下,糖价飙涨,或需要进口填补缺口

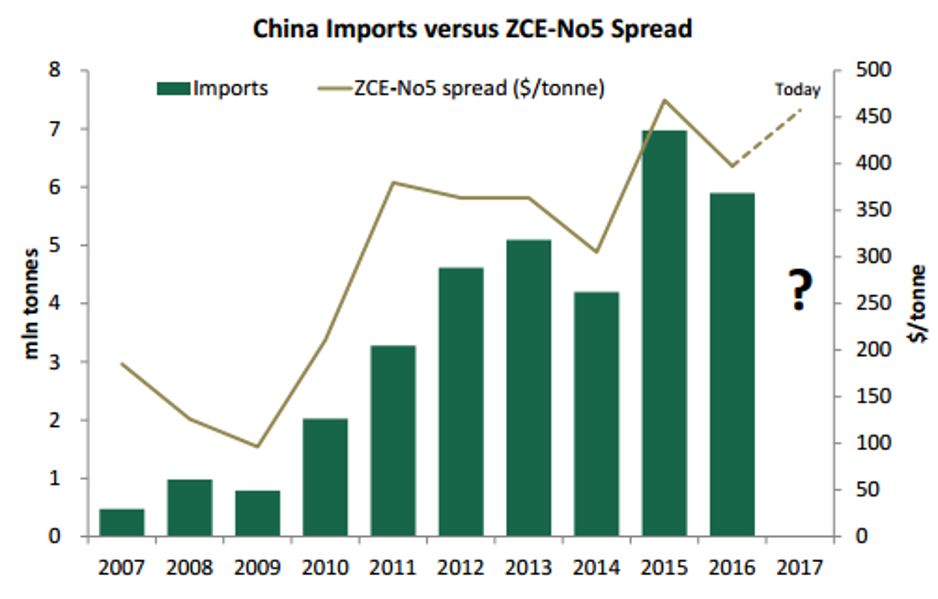

中国:进口展望

产量增长、需求平稳、放储或限制进口,但仍取决于内外价差

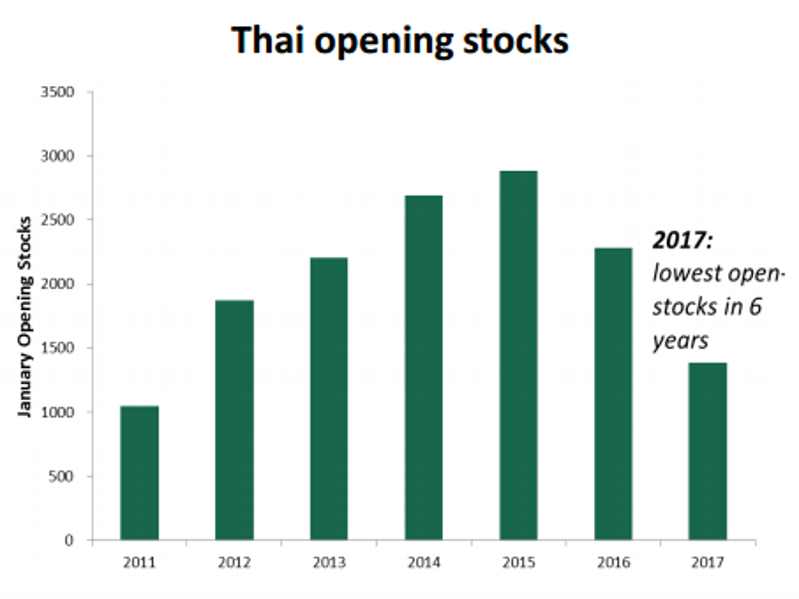

泰国:出口展望

低期初库存限制出口量

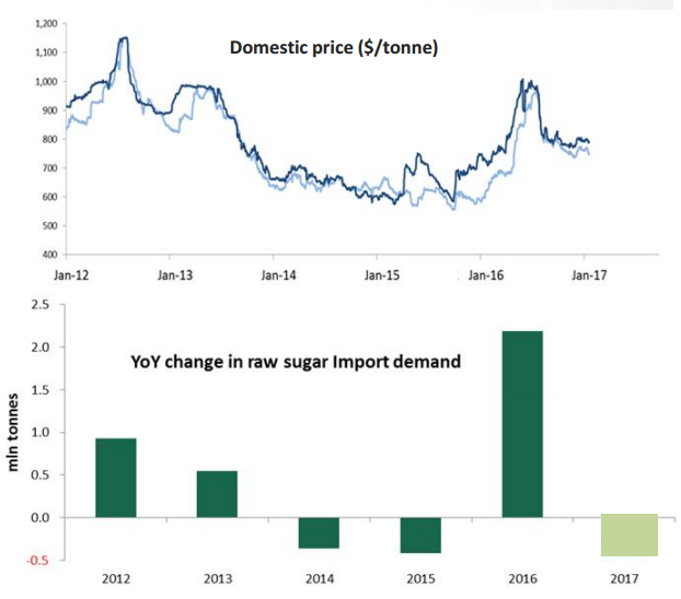

印尼:进口取决于价格

上一年度强劲的进口消化了大量的泰国及澳大利亚糖

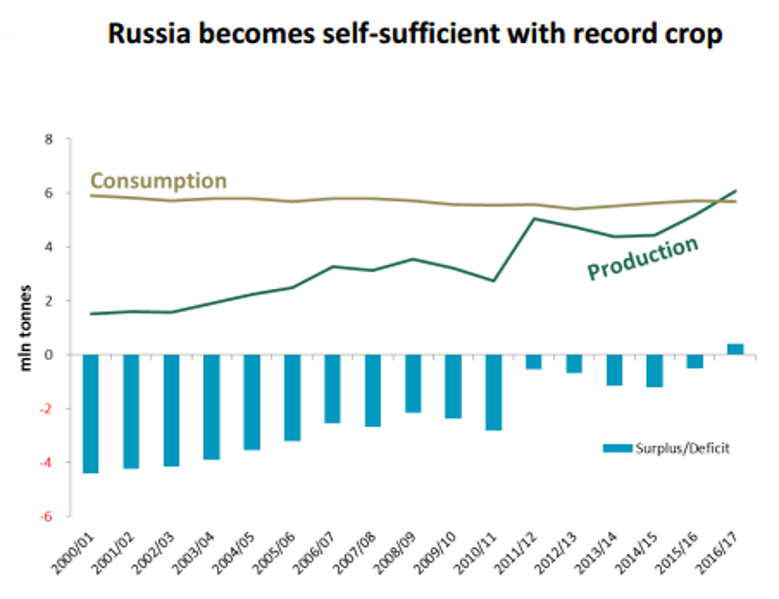

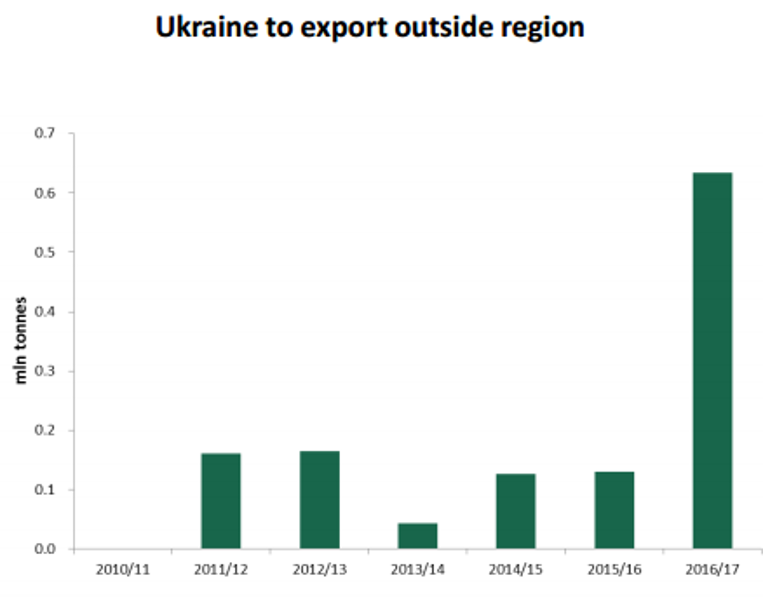

俄罗斯、乌克兰:产量创记录

17/18榨季或再次迎来丰产

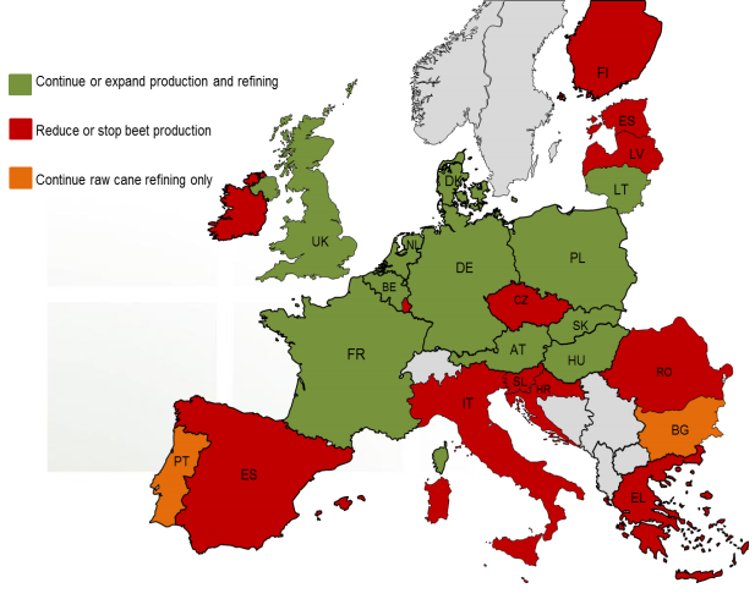

欧盟2016/17年度:生产配额制的最后一年市场紧缩

欧盟2017/18年度:供求展望

甜菜产量和糖出口量或增加,需要考虑众多变数

中美洲:产量恢复

产量增加,出口疲弱

NAFTA国家:美国 - 墨西哥协定

来自墨西哥的进口配额减少,导致可供应国际市场的墨西哥糖增加

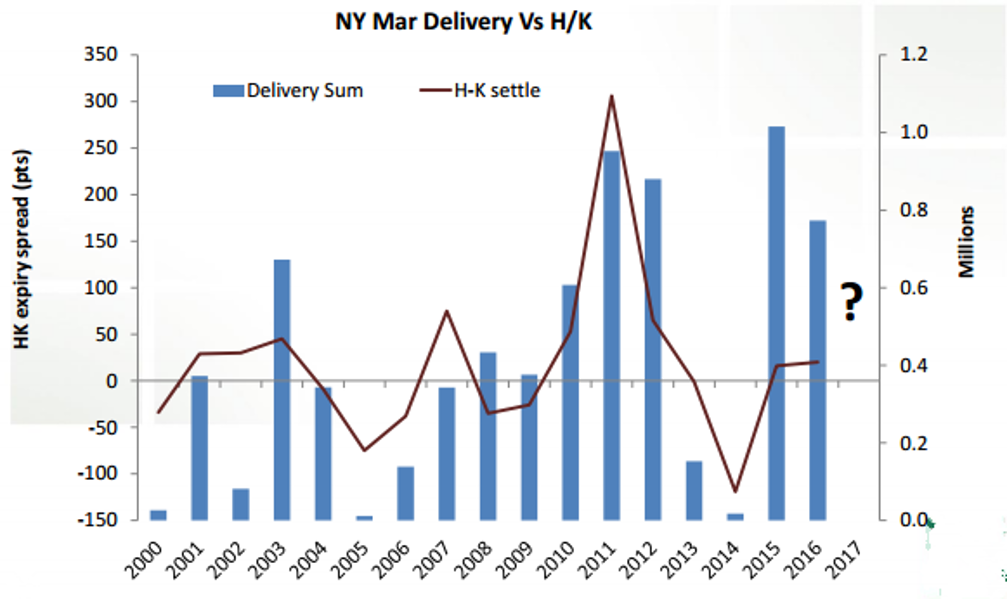

3月交货量看似庞大

贸易流出现紧缩前的最后一个合约

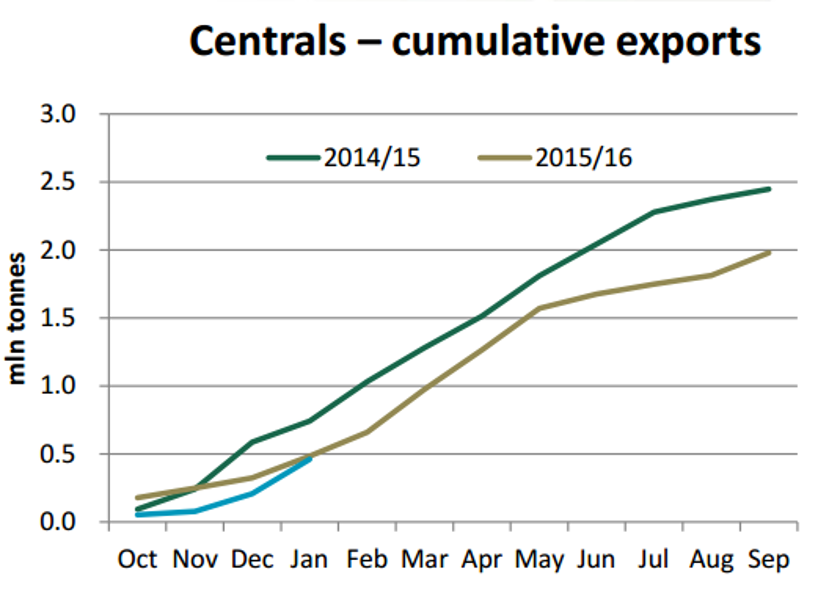

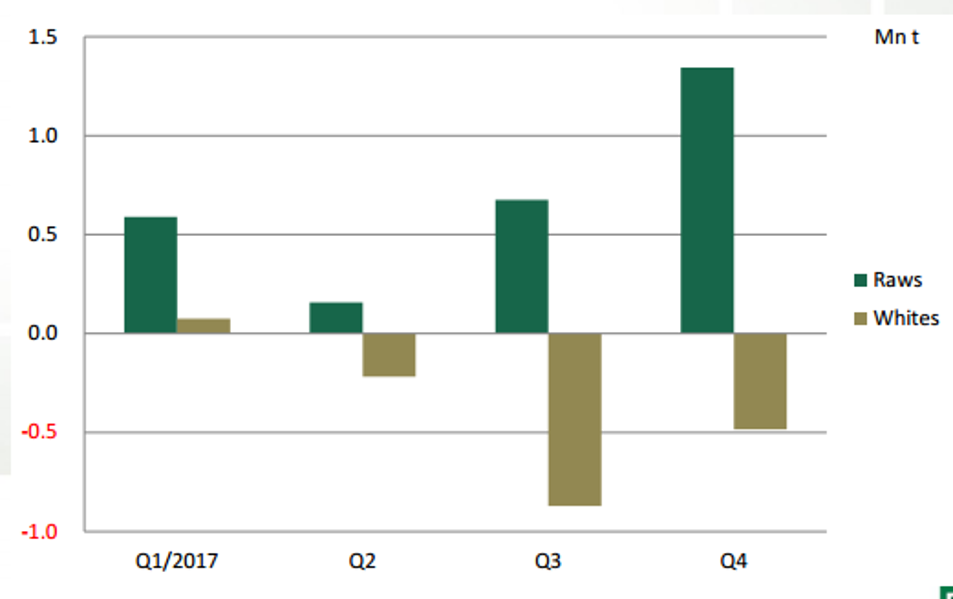

季度贸易流

假设巴西中南部丰产,预计原糖贸易流紧缩或平衡

累计贸易流

后期白糖短缺,印度进口政策和中国走私是关键

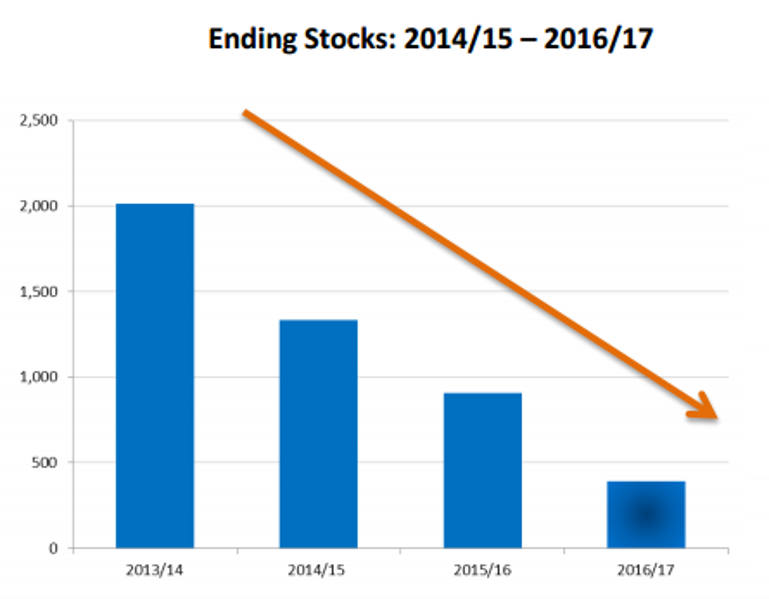

全球库存/价差

2017年9/10月全球库存水平将达到2012年以来最低水平,支撑原糖价差

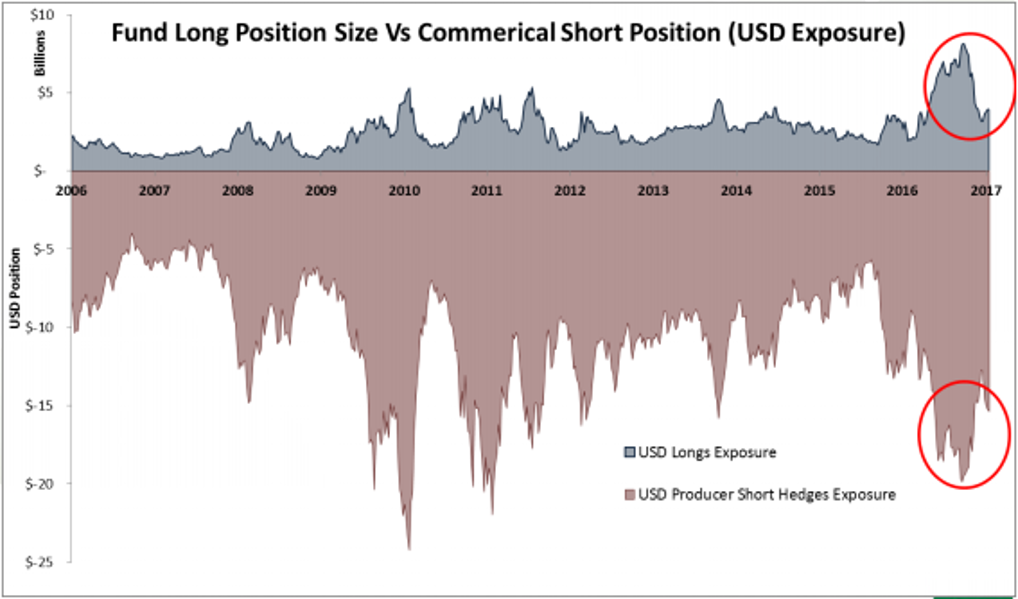

期货持仓

生产商在投机商大量做多时高度套保

2017/18年度全球供需预估:重回过剩

本榨季低库存 VS 17/18榨季过剩预期

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07